今期は「フェミ的分配主義の試み―ベーシックインカムの根拠をさぐりながら」がテーマです。講師がフェミニズム系雑誌「We」に連載してきた「お金リテラシー入門」をもとに、ベーシックインカムの基本思想について「分配」の根拠などをたどりながら、現在の「通貨発行権」に関連することまで含めてお話できるとよいと考えています。フェミ的分配主義には、「老後のおひとりさま基礎的年金思想」も含まれています。

| |

| 日程 |

11 月27 日(木)、1 月29 日(木) 全2回 18:45 ~ 20:15 |

| 会場 |

さっぽろ自由学校「遊」(愛生舘ビル5F 501A) ※オンライン(Zoom)併用 |

| 参加費 |

通し 一般2,000 円 会員1,600 円 25 歳以下800 円

単発 一般1,500 円 会員1,000 円 25 歳以下500 円 |

| コーディネーター |

岡野内恵里子(BIEN ベーシックインカム世界ネットワーク会員) |

| 講師 |

白崎一裕

ベーシックインカム・実現を探る会代表、日本ベーシックインカム学会理事、反貧困ネットワーク栃木共同代表。共著に『ベーシックインカムは希望の原理か』(フェミックス)、直近論文に「ベーシックインカムの方へ 現金給付の財源論と政治論の可能性について」(『現代の理論』同時代社)などがある。現在、フェミ系雑誌『We』に「お金リテラシー入門」を長期連載中。 |

第1回

11/27(木)

|

傷つきやすさからの経済学批判

お金を配るということは正義にかなうものなのか? 思想史をたどりながらお金を分配する根拠を明らかにし、人間存在の根拠から分配する必然性を考えます。 |

第2回

1/29(木) |

ホモレパランス(繕う人)の経済学へ

強く主体的な人しか生きることができない資本主義を超えていく倫理を模索します。人の存在の本質は「繕うこと」という回復と、再生の経済思想をベーシックインカムのなかから見出していきます。二回の講座を通して、ベーシックインカムの基本的思想を提案します。 |

参加申込

・講座のお申込は以下の申込フォームにご記入のうえ、送信ください。

・参加の流れはこちらのページをご確認ください。

・自動応答メールにて受講料のお支払い方法(郵便振込)をご案内しますので、受講前にご入金ください。

※対面参加の場合は会場で現金にてお支払いいただくこともできます。

2025.10.09 | Trackback(0)

第6回年次大会 @エル・おおさか 5F 視聴覚室 2023.12.10(日) ハイブリッド開催

プログラム詳細はこちら→ https://peraichi.com/user_files/download/94e05200-6b06-013c-d020-0a58a9feac02で。

ゲスト:酒井隆史 大阪公立大学大学教員(現代システム科学/環境社会システム、

「ブルシットジョブの謎」著者)

午前 9:00受付開始

午前 9:45~ JABI理事長挨拶 基調報告:JABIの活動とこれから

10:30~ ① ケア・ニューディール (諸星たお 介護福祉士)

② BIEN世界大会@韓国参加報告(岡野内恵里子 BIEN会員)

休憩12:00 ~ 13:00

午後 1:00~ ③ BIと健康(相田潤 東京医科歯科大学教授)

④ JABI研究活動の推移と傾向と課題ー他学会の選考研究と対比して

(山中鹿次 NPO近畿地域活性ネットワーク)

午後2:40~ 基調講演 酒井隆史氏 (大阪公立大学)「ブルジットジョブとベーシックインカム」

午後3:50~4:45質疑応答、意見交換、閉会挨拶

参加費:会員無料、一般2千円。オンライン参加(会員無料、一般千円)

オンライン申込・問い合わせ先 → https://jabi.jp/

2023.12.01 | Trackback(0)

最近の白崎一裕執筆論文

以下です。ご笑覧いただけますと幸甚です。

● 『We』2023年4・5月号「お金リテラシー入門 48回 脱成長コミュニズム論客、斎藤幸平さんのベーシックインカム批判に応える①」

● 『We』2023年6・7月号「お金リテラシー入門 49回 脱成長コミュニズム論客 斎藤幸平さんのベーシックインカム批判に応える②」

● 『We』2023年8・9月号「お金リテラシー入門 50回 フェミ的分配主義宣言ーー傷つきやすさからの経済学批判①」

以上、http://www.femix.co.jp/ から入手可能

● 『現代の理論 2023年冬号』 「ベーシックインカムの方へ (上)現金給付の可能性とその思想史的根拠について」

● 『現代の理論 2023年夏号』 「ベーシックインカムの方へ (下)現金給付の財源論と政治論の可能性について」

以上、http://www.doujidaisya.co.jp/ から入手可能

2023.08.06 | Trackback(0)

第 9 回日本ベーシックインカム学会関西地区研究会ご案内

主催 日本ベーシックインカム学会

後援 エル・ライブラリー(大阪産業労働資料館)

開催日 2023 年 9 月 30 日(土)

会場 大阪市中央区北浜東 3-14 エル・おおさか 5F 研修室 1

(http://www.l-osaka.or.jp)京阪電車・地下鉄谷町線と京阪電車天満橋駅下車土佐堀通沿

いに東に 300m 地下鉄堺筋線と京阪電車北浜駅から土佐堀通沿い 500m

2023 年度日本ベーシックインカム学会関西地区研究会・年次大会メインテーマ

「労働のあり方とベーシックインカム」

プログラム

午前 0 時 50 分頃から受付開始。午後 1 時

20 分から開会挨拶に引き続き、山中鹿次

(本学会理事)「労働の価値の多様化とベ

ーシックインカム問題」午後 2 時まで。

休憩後、午後 2 時 10 分~3 時 10 分

伊田久美子先生(左写真『家事労働に賃金

を』翻訳者)講演題名「家事労働に賃金を-1970 年代から今日まで。女性の社

会進出問題と関連して-」休憩後、午後 3 時 20 分~午後 4 時半頃まで、質疑応

答、意見交換。

*なおエル・おおさかの詳しい会場案内と伊田久美子先生関連のあらかじめ

参考にしてほしい文献資料は、日本ベーシックインカム学会ホームページの

「2023 年度日本ベーシックインカム学会年次大会・関西地区研究会ガイドブッ

ク」に掲載しています。ご参照ください。

参加費 日本ベーシックインカム学会会員無料、一般千円

同時配信予定はありませんが、アーカイブ配信予定(会員無料、一般千円)

申し込みと問い合わせ

山中鹿次方 メールにて「第 9 回日本ベーシックインカム学会関西地区研究

会」という件名をつけて申し込みと問い合わせをしてください。

yamashika0217@gmail.com まで。細部の変更や、台風接近を含めた変更などは学

会ホームページでご確認ください。https://jabi.jp/

12 月 10 日には日本ベーシックインカム学会年次大会、2024 年 2 月 10 日に

は第 10 回関西地区研究会を開催します。詳細はホームページのガイドブックでご確認ください。

2023.08.06 | Trackback(0)

第6回関東地区研究会 開催のお知らせ

会場となります駒澤大学ではマスク着用ルールがございます。尊重いただけますようお願いいたします。

日本ベーシックインカム学会関東地区研究会 in 駒澤大学

3月12日(日)13:30~17:30

会場:駒澤大学3号館(種月館)305号室 先着100名 会員無料 / 一般500円

online:99名 申し込み登録制。会員/一般 共に無料。

一般のお申込みは2月16日から受付開始。https://jabi.jp/

https://drive.google.com/file/d/1xoORbU1B12KDkKdm5dQzAbNnm39TMe3Y/view?usp=sharing

会員の方には別途お知らせメールをお送りします。

MMT(現代貨幣理論)とベーシックインカムを融合したらどんな世界がみえてくるのかーーおカネとハタラクことを根本から問い直す。

『ベーシックインカム×MMT(現代貨幣理論)でお金を配ろうー誰ひとり取り残さない経済のために』スコット・サンテンス著 朴勝俊訳(那須里山舎発行)を読んで考える。

第一部 特別講演録画 基調講演『危機、変革、ベーシックインカム:比較の観点から』スコット・サンテンスさん「ベーシックインカム世界ネットワークBIENにて」 in オーストラリア

第二部 サンテンスさんのお話をうけて対話する。

※以下の対話では、本書がMMT(現代貨幣理論)のわかりやすい入門書になっていることもふまえ、MMTの内容解説もいたします。よって、初学者の方・本書を読まれていない方々も奮ってご参加ください。

朴勝俊さん(関西学院大学教授)×井上智洋さん(駒澤大学准教授)

司会:白崎一裕(那須里山舎代表)

税を財源としない通貨発行権の活用によるベーシックインカムは可能か/インフレにはならないのか/財政破綻はしないのか/税の意味と役割は何か/ベーシックインカムか雇用保障か/働く意味を考える/雇用されているから生産的とはかぎらない/MMTと民主主義のありかたを考える。

現代政治経済思想の論争の的である、MMT(現代貨幣理論)とベーシックインカム!! 賛成論・反対論・懐疑論 のすべてをまきこんで、おおいに議論いたしましょう。

(本書、日本語版への序文から一部抜粋)

人類は、おカネは自分たちが作り出した道具だということを忘れてしまいました。しかし、本当におカネは拵(こしら)え物の道具にすぎないのです。道具とは、人間に奉仕すべきものであって、人間が奉仕すべきものではありません。重要なのは、人類がその道具を使って何を成(な)し遂(と)げられるかということです。私は固く信じています。おカネは道具にすぎないということを、私たちが今こそ心に刻むことができれば、人類は、もっと大きな事を成し遂げられるはずです。ただしその道具とは、人類みんなの利益になるよう、そして人類の文明が単なる生き残りから真の繁栄へと移行できるよう、一人一人が無条件に手にすべきものなのです。

すべての人々の手におカネがありますように。そして人類がついにお金の束縛から解放されますように。(スコット・サンテンス)

2023.02.15 | Trackback(0)

第 5 回日本ベーシックインカム学会年次大会

テーマ:デジタル社会とベーシックインカム

基調講演

苫米地英人 (カーネギーメロン大学フェロー、早稲田大学研究院客員教授 )

「半減期通貨による信用創造とユニバーサルベーシックインカム」

特別講演

井上智洋 ( 駒澤大学経済学部准教授 )

「中銀ベーシックインカムの実現可能性」

前田順一郎 ( 立教大学人工知能科学研究科客員教授 )

「ベーシック ・ インカム導入のための財源論 ~新たなストック課税の可能性に関する考察~ 」

日時:11月12日(土)12:50~20:00 (開場12:30)

場所:駒澤大学 駒澤キャンパス 種月館(3号館)2階211教室

3 号館は正門から入って少し進んで右手にある高層の新しい建物です。

スケジュール

・12:50 ~ 13:00:理事長挨拶

・13:00 ~ 16:30:一般研究発表

・16:50 ~ 18:00:特別講演 井上智洋・ 前田順一郎

・18:00 ~ 20:00:基調講演 苫米地英人

参加費

会員無料

現地参加 2,000円(現金のみ) ※学生半額

オンライン 1,000 円

オンライン参加は下記ボタンより申し込み下さい。

現地参加の方は申し込み不要です。

お問い合わせは、 学会 HP (https://jabi.jp/) から お願い致します

2022.10.20 | Trackback(0)

ベーシックインカムとは?メリット・デメリット、実現の可能性を解説

ベーシックインカム・実現を探る会代表 白崎一裕

2022.04.16 | Trackback(0)

● 先日、お伝えした、ベーシックインカム学会の二つの催し物について、コロナ対策のため変更事項がありますので、以下にお伝えいたします。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

緊急のお知らせ

9月19日、20日の日本ベーシックインカム学会関連イベントの実施内容変更について

①会員の皆様へ

大阪府のコロナ陽性者拡大と、医療の逼迫を受け、19日の関西研究会を中止いたします。

また、20日の年次大会は、会場への来場は一部発表者のみとし、無観客での開催と致します。尚、オンライン参加は引き続きお申し込み頂けます。

また、20日に予定されていました会員総会は、中止といたします(自由論題と講演のみオンライン実施)。

理事会での議題は、後日HPに掲示いたします。

会場参加を予定されていた皆様には、ご迷惑をおかけする事、まことに申し訳ございません。

②発表者の方へ

20日はオンライン発表と会場発表のどちらか、ご都合の良い方をお選びいただけます。

オンライン発表をご希望で、ご自身の端末からスライド等の画面共有が難しい方は、お早めにご相談くださいませ。

ご不明点などの相談先は樋口会長まで。

hiroyoshi.khc@nifty.com

日本ベーシックインカム学会

事務局

2021.09.05 | Trackback(0)

第5回日本ベーシックインカム学会関西地区研究会のご案内

●開催日 2021年9月19日(日曜)※年次大会は翌日です。

●開催場所 大阪市北区天神橋3-9-27 PLP会館4F小会議室B

(地下鉄扇町駅、JR天満駅から徒歩約5分、plp-kaikan.net/)

テーマ 資本主義の克服とベーシックインカム

光文社新書『資本主義から脱却せよ 貨幣を人びとの手に取り戻す』の著者お二人にベーシックインカムとの関連を語っていただきます。

プログラム

●午後1時 受付開始 午後1時25分 開会挨拶と開催趣旨説明

●午後1時半~2時20分「そもそもお金とは何か?すべての人びとが恩恵を受ける経済とは?」日本ベーシックインカム学会理事 高橋真矢

●午後2時半~3時20分「現金給付の経済とベーシックインカム」

日本ベーシックインカム学会副会長 井上智洋

●午後3時半~4時半 パネラーの補足と質疑応答

参加費

日本ベーシックインカム学会会員は無料、一般は千円

申し込みと問い合わせ

日本ベーシックインカム学会山中宛 以下のメールアドレスまで

yamashikaransapo@occn.zaq.ne.jp または

yamashika0217@gmail.com まで

なお翌日には大阪市淀川区十三シアターセブンで、日本ベーシックインカム学会第4回年次大会も開催されます。併せてご参加ください。問い合わせ、申し込みは上記と同じです。

2021.08.28 | Trackback(0)

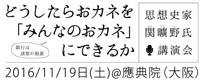

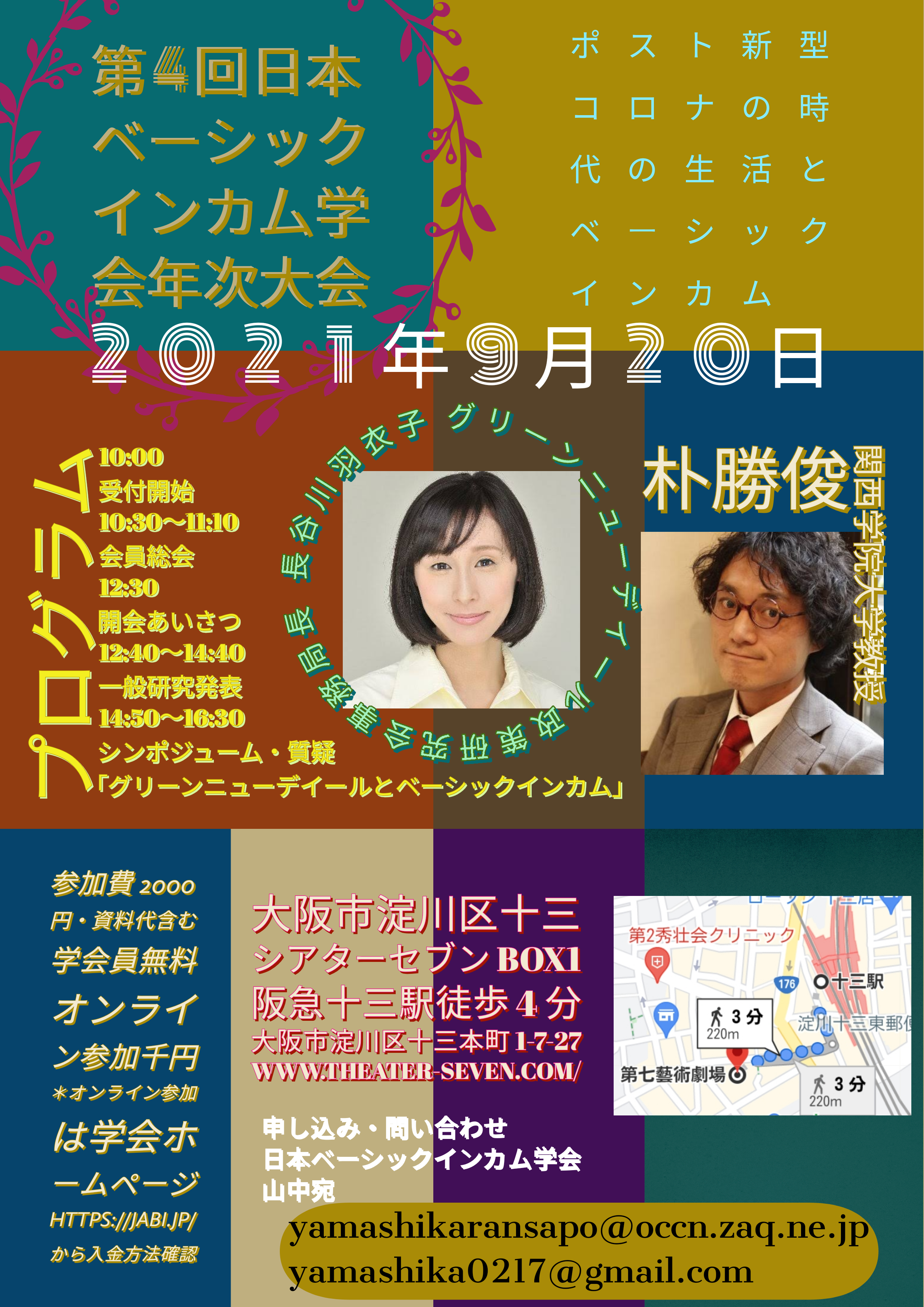

第 4 回日本ベーシックインカム学会年次大会

日程 2021 年 9 月 20 日(月、敬老の日の祝日)前日に関西地区研究会があります

会場 大阪市淀川区十三シアターセブン BOX1阪急十三駅徒歩 4 分大阪市淀川区十三本町 1-7-27 www.theater-seven.com/

開催テーマ「ポスト新型コロナの時代の生活とベーシックインカム」

予定プログラム

10:00 受付開始

10:30〜11:10 会員総会

12:30 開会あいさつ

12:40〜14:40 一般研究発表

発表者と発表演題

山中鹿次「週3日労働社会実現とベーシックインカム」

仲村亮介「現代日本の論壇におけるBIを巡る議論について」

岸香おり「高等学校におけるベーシックインカムに関する授業実践報告」

岡野内恵里子、名川文清「2021年度ベーシックインカム国際会議他」

諸星たお「ケアニューディール」

杉丸一美「一人年間35万円のベーシックインカム支給を実現する」

14:50〜16:30 シンポジュームと質疑

「グリーンニューデイールとベーシックインカム」

パネラー

長谷川羽衣子(グリーンニューデイール政策研究会事務局長) 朴勝俊(関西学院大学教授)

参加費

2000 円(資料代含む)学会員無料、オンライン参加千円

申し込み・問い合わせ

日本ベーシックインカム学会山中宛 以下のメールアドレスのいずれかに

yamashikaransapo@occn.zaq.ne.jp または yamashika0217@gmail.com

2021.08.28 | Trackback(0)

以下は、薔薇マークキャンペーンの政策提言の一部として発表されています。とても、有効なたたき台だと思いますのでご紹介いたします(白崎)

~~~~~~~~~~~

https://rosemark.jp/2021/04/06/2021040602/

要約および本文 (全体の論文は、上記URLから薔薇マークのPDFへリンクされています)

99% のためのベーシックインカム構想

99%のためのベーシックインカム構想(要約および本文)

2021/04/04

朴勝俊(関西学院大学総合政策学部教授)

山森亮(同志社大学経済学部教授)

井上智洋(駒澤大学経済学部准教授)

99%のためのベーシックインカム構想(要約)

ベーシックインカムは、全ての個人に均等に一定の金額を定期的に給付する制度です。これが他の社会サービスなどを補完することによって、「健康で文化的な最低限度の生活」や、個人的および社会的自由の保障に、現在より近づくことができます。

高度な生産力と貨幣発行権を持つ日本では、不況下において、政府が国債を市中に売却し、日本銀行がそれを買い上げるような方法で、現金給付が可能です。しかし経済が回復して物価上昇率が高まった場合に備えて、税制等によってそのおカネを回収する仕組みも必要です。

こうした認識から、私たちは2階建てのベーシックインカムを試案として提案します。2階部分は、政府と日本銀行の協調による貨幣発行(国債発行と日銀の買い入れ)によるもので、均等の給付を行うことで景気回復を促し、物価安定目標を達成することを目的とします。その金額は、政府や日銀が裁量的に決定しますが、経済が回復するとゼロに向けて縮小します。当面は深刻な経済停滞が続いているため、1人1月7万円の給付を想定します。

1階部分は、恒久的に安定的な給付額を保証するもので、この部分については税による裏付けを必要とします。新税の設置や、所得税等の増税によって確保できる税収額に応じて、それを人口と12ヶ月で割り算し、1人1月あたりの給付額が決められます。ちなみに、1億2600万人に1人1月あたり1万円を給付するためには、およそ15.12兆円の裏付けが必要です。その中心になるのは、所得税制の改革(所得控除の廃止と、税率の引き上げ)です。私たちの試算によれば、これだけで45兆円弱の増収が見込め、1人1月あたり3万円弱のBIが可能です。経済回復によってさらに増収となれば、BIの金額はもっと増やすことができます。それ以上に1階部分の金額を増やすことは、それ以外に様々な税金を新設・増税すれば可能となります。もし税収が不足することになっても1階部分の金額を減額することはないものとします。

BIを運営するために、BI特別会計を設置します。BIの裏付けとなる税収はこの会計に繰り入れて管理します。既存の社会保障制度との関係については、私たちは原則として既存制度に手をつけません。ただし、児童手当(約2兆円)については、BIがとって代わるものとして廃止し、この予算分をBI特別会計に繰り入れます。生活保護の現金給付については、1階部分を収入認定し、自動的に調整をします。その他、国民年金の基礎年金部分については、一般財源から国庫負担が行われていますので、それとの調整を検討する余地がありますが、私たちは現段階で、その議論には立ち入りいません。私たちの提案では、1階部分と2階部分の合計で、当面は1人1月10万円(三人家族で年額360万円)の給付が可能です。1階部分と2階部分を合わせても、現行の社会政策体系のもとではすべての人に生活に十分な金額を保障できるわけではないので、これはいわゆる「部分BI」と呼ばれるものに相当します。

2021.05.18 | Trackback(0)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

<お知らせ>山崎農業研究所所報『耕 No.150』内容案内

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

山崎農業研究所所報『耕 No.150』(80頁)の内容を紹介いたします。

ご希望の方には雑誌を頒布いたします。

yamazaki@yamazaki-i.org

までご連絡ください。

目次

《土と太陽と》(巻頭言)

東日本大震災復興に寄せて◎渡邊 博

[第44 回山崎記念農業賞]

選考理由報告◎山崎記念農業賞受賞選考委員会

山崎記念農業賞を受賞して◎上野長一

お祝いの言葉

[特集1:3.11から10 年]

3.11から10年のちの人間と自然について◎山下祐介

原発事故の教訓─我々はどこで間違えたのか◎関 曠野

金融危機2008から震災と原発事故2011、そしてコロナ禍2020へ◎白崎一裕

福島第一原発事故から食と農と地域の10年をふり返る◎中島紀一

放射線災害後の福島の農業─数値が語るこの10 年◎原田直樹

震災10 年目の農の復興の今とその再考◎石井秀樹

〈農村定点観測〉震災からの節目ってなんだろう◎茨城県・鈴木孝夫

[特集2:里山の自然を整える]

昔の暮らしと「大地の再生」視点から里山整備を考える◎大内正伸

持続的な里山保全活動を実践する手賀沼トラスト◎高木 茂

里山保全における市民活動団体の役割について◎佐々木哲美

〈連載〉“生きもの語り”の世界から(20)

『うねゆたかの田んぼの絵本』─作者による個人的な解説"◎宇根 豊

〈自著を語る〉

『水田と前方後円墳─巨大前方後円墳はなぜ突然現れまた

消えていったのか』◎田久保 晃

『『清流水俣川─治水・利水・親水がともにある世界』◎寺田義久

山崎農業研究所顧問・田渕俊雄先生を悼む◎山路永司

〈電子耕を読む〉

嬉しいWFPノーベル平和賞受賞、では日本農業は?◎塩谷哲夫

我が国のジェンダー◎高木 茂

2021.05.18 | Trackback(0)

TOP

>>